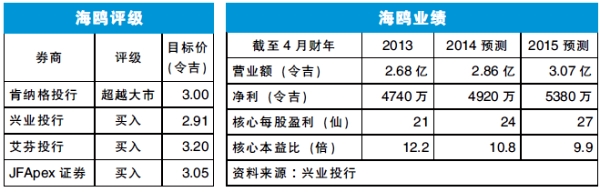

(吉隆坡28日讯)海鸥(HAIO,7668,主板贸服股)2013财年业绩符合市场预期,分析员也一致看好多层次行销可继续稳定带动集团盈利,纷纷上修盈利预测和目标价。

随着多层次行销和批发业务表现更优异,海鸥2013财年营业额和核心盈利分别按年增长11.9%及31%。

集团旗下各别业务的营收纷纷报捷,其中多层次行销按年扬升18.4%,批发业务更激增182%。

此外,两大主要业务的税前盈利亦分别扬升24%及45%。

末季派息8仙

海鸥2013财年总盈利赚幅扩大至39.4%,超越去年的38.2%。集团末季宣布派发终期股息8仙,相等于5.3%股息回酬率。

由于多层次行销和批发业务表现更优异,兴业投行分析员上调海鸥2014财年盈利预测16%。同时,他也上调目标价至2.91令吉,以及投资评级至“买入”。

肯纳格投行分析员亦看好海鸥的展望,认为多层次行销业务将继续带动集团盈利增长。

他上修2014财年净利预测5%,从4960万令吉至5220万令吉。

他亦上修目标价至3令吉。

专注新产品发展

海鸥的多层次行销业务将专注在新产品发展、分销商训练和增加会员;批发业务则获得系列中国补药专利权,拟推出广告促销活动刺激销售。

除此之外,海鸥正重整产品组合,并重新装修现有分行,强化零售业务。

基于多层次行销会员增加、新产品推介,以及获得中国补药专利权,JFApex证券分析员上调海鸥2014和2015财年盈利预测2%及6%,至5000万令吉和5700万令吉。

他对海鸥多层次行销保持谨慎但乐观看法,相信集团的会员增加可继续带动销售。