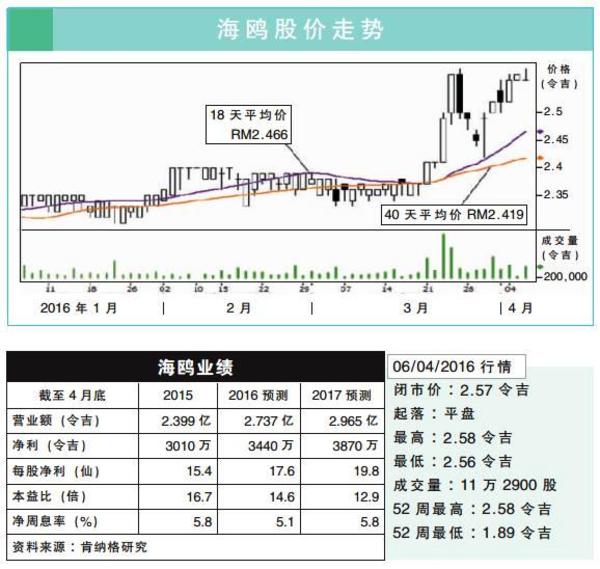

目标价:2.55令吉

最新进展:

我们近期与海鸥(HAIO,7668,主板贸服股)的管理层会面,新任董事经理陈景岗也分享了短期与长期的大计。

在2016财年首9个月,多层行销(MLM)业务税前盈利增长20%至2350万令吉,归功于改变销售策略,专注于小件商品,这类商品占总销量,从3年前的30%,大幅增加至目前的70%。

海鸥已开始把市场扩展至印尼,此外,发展现代化的电子商务,在长期增长上也将带来惊喜。

行家建议

与管理层会面后,我们对于海鸥的展望感到更加正面。

多层行销业务预测继续稳健增长,归功于招收新会员取得振奋的成绩,目前活跃的经销商达7万个,比2015财年的5万7000个,增加了32%,因为吸引到许多年轻土著加入。

另外,批发与零售业务在首9个月虽然分别增长45%和127%,然而,管理层对此采取保守姿态,因为该业务容易受疲弱的消费情绪影响。

由于早前预测过于保守,因此,把2016及2017财年的净利预测上修9.9%和15.2%,目标价也从2.22令吉,提高至2.55令吉,投资评级则从“低于大市”调升至“符合大市”。

分析:肯纳格研究