每個投資者都想像華倫巴菲特般成功,但有誰真正察覺到這名股神對投資領域的選择至为严谨?

他所選择的领域,商業目標必須明確,售賣的產品不但須具有良好盈利增長及收益潜能,也须拥有强大品牌形象。

這些公司必須是採取保守融資策略,資本需求不大,卻能取得高股權收益。此外,管理層須受信賴,並以小股東利益為前提。

將于十月份成功轉至主板交易的第二板上市公司海鷗(HAIO),迎合了上述條件。

公務員加薪、人們對健康日益覺醒、經濟展望看俏、令吉升值及人口增加,都是有利海鷗業務的條件。

最重要的是,该公司股價仍然被低估,為投資者提供一個安全界線。

這也是巴菲特的師父本傑明格拉罕強調的一點。

縱觀下列因素,海鷗肯定是值得長期買進的優質股:

1)業務性質明確,收益具增長潜能

◆主要業務

涉及中國保建品普洱茶批發、直銷、零售及製造傳統中國產品,如草藥、中藥及其他美容和保健產品。

主要產品是靈芝酒、五加皮酒、塑身衣、濾水器配備、白鳳丸等。由于產品為消費者健康所需,因此不受不景氣影響。

◆批發部持續成長

批發部業務隨著集團成功獲得多種優質產品如北京同仁堂、張裕、三九和普洱茶代理權。

尤其是具投資增值潜能,適合本地潮濕氣候的普洱茶。

由于大馬普洱茶文化因人們在海鷗的大力推廣之下,日益瞭解此茶的健康效益而開始成形,因此未來銷售及盈利增長潜能無可限量。

目前正致力于成立一個現代化的普洱茶囤貨中心。

除了提供交易平台,也提供拍賣與囤貨服務。

◆直銷部開發馬來市場

海鷗直銷主要將矛頭對準土著市場,目前拥有6萬名會員,土著佔高達9成,每月新會員平均達1000人。

直銷部營運利潤預料會因為公務員加薪和人口增加持續增長。

海鷗直銷在本地建立穩固根基后,將業務伸展至印尼、新加坡和中東。

◆零售部改弦易策

海鷗目前在全國拥有55間店面,其中15家為特許店,而Hai-O Raya忠實計劃會員人数则超過12萬名。

集團最近改變了市場策略,在高流量的購物廣場如吉隆坡萬達廣場和檳城皇后灣廣場設立分店。

它也與拥有338年歷史的北京同仁堂合作,在吉隆坡太陽大廈旗艦店提供诊断服务。

◆獲Monmilk獨家代理權

幹勁沖天,雄心勃勃的海鷗,為了取得持久的盈利增長,在目前展開了多項增值扩展及多元化計劃。

集團在今年1月12日與內蒙古的蒙牛乳業(蒙牛)簽約,成為’Monmilk’高溫消毒(UHT)牛奶本地獨家代理商。

Mengniu是中國最大牛奶出口商,出口到美國和東南亞等國家的農產品超過100種。海鷗正為產品申請清真證證及進口準證。

◆與Golden Hope簽署Tri-E經銷權

Golden Hope透過今年4月13日與海鷗簽署的一項諒解備忘錄,委任后者為Tri E申請註冊。

中國生產的Tri E,是一種萃取自棕油的維他命E。

◆提高生產量

傳統中藥尤其是藥酒、藥粉、藥片及膠囊的需求量,因消費者日益對健康醒覺及尋求方便而增加。

集團計劃提升原有的工廠設備以提高這類產品的產量,迎合國內外的更大需求。

2)強大品牌

海鷗憑著32年的市場經驗、公道的價格和積極的品牌、廣告與促銷運動,在大馬打造了強大的品牌形象,使公司的產品備受信賴,也增加了本身的市場份額。

海鷗產品在面市前皆經過严谨篩選與測試,以確保其優良品質。集團對品質的不容妥協立場,可從它在去年成立了本身的生物實驗室反映出來。

3)資本需求小,凈現金狀況佳

海鷗截至今年4月30日為止的凈現金及等同現金為3890萬令吉,每每股58仙。

融資保守,财力雄厚的公司如海鷗,讓投資者更有信心它會捉緊任何有利可圖的機會,而且渡過時艱的能力綽有余裕。

股神華倫認為,資本需求小的公司值得投資,因為它能夠將收益保留,從而增加股東權益。

海鷗的常年資本需求僅介于300至500萬令吉,常年凈利卻高達2100萬令吉,因此可說是現金流動狀況佳的一家公司。

4)高股權收益

海鷗的資產報酬率(ROE)近年來飆升,至本财政年達到了22.2%的記錄,超出12%的平均。

這個利好現象顯示,集團不但有能力從現有的業務中獲得盈利,也成功的保留利潤,為股東帶來更高的收益。

在穩定的盈利增長和集團的資本管理計劃驅使之下,偏高的資產報酬率將使集團持續成長。

5)管理層老練可信賴

經驗豐富、理性、可信賴及誠懇的管理層,是一家公司取得長遠成功的關鍵。股神欣賞那些公開分享成功及坦誠失败的公司。

海鷗拥有他要看的所有条件。集團的健全财务和定位,以及理性的在2006年將沒有盈利的非核心业务脱手,同時不時的透過分派股息與紅利給小股東,足于印證海鷗管理層的高素質。

6)持續獎賞股東

海鷗投資者不時獲得分派股息及紅利。集團的政策是拨出净利的至少50%作為股息。

事實上,集團足有能力支付超過50%凈利,因為它的資本開銷不大,同時致力于扩大營運。

☆結论☆

值得買進的優質股

縱觀上述利好因素,海鷗肯定值得投資者買進及持有。

海鷗長期業務展望看俏,保健意識提高、家庭收入增加、良好的市場策略和令吉長遠增值,有助于增加集團盈利。

海鷗產品60%為進口,加上優良的管理層和慷慨派息,無疑是一家值得投資的公司。

投資者應仿效股神巴菲特的做法,他買進及長期持有的優質股,都具有強大的品牌形象。

根据纪录,在海鷗投資越久,回酬越可觀。

每股估價RM4.50

*一般抗跌力強公司,不常取得強勁表現。但海鷗卻兼具兩者,傳銷業務在07财年錄得雙倍盈利,每年現金收入近3000萬令吉。

*海鷗近70%營業額為現金,加上信貸管理佳,07财年應收賬款減少,營業額增長。

*海鷗建議每1股配送5股,並獲證券監督委員會批准,以從馬股次板轉至主板交易。

*迄今,海鷗累積近4500萬令吉現金儲備及短期投資,相等于每股65仙,可讓公司在07财年派發每股18仙誘人股息。

*以08财年每股派息20仙計算,海鷗將提供高達6.6%週息率。

*根据08财年,34.9仙每股盈利預測,海鷗目前僅以9.8倍本益比交易,遠低于國內最大型多層次傳銷公司安利(AMWAY)的16倍本益比。

*不包括每股65仙現金在內,08财年本益比更低,約7.3倍。

*以12倍營運本益比及現金計算,海鷗每股估價可達4.50令吉。

*資料來源:KSC資金管理股票研究部

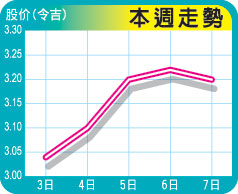

個股分析(截至9月7日)

股價(令吉): 3.20

股票数额(百萬):69.03

市值(億令吉) : 2.21

淨(负債)/現金(百萬令吉):20.22

每股淨有形資產(令吉) : 1.57

凈有形資產比例(倍): 1.94

業績表現

截至4月30日財年

2004

2005

2006

2007

2008(預測)

營業額

1億1940萬

1億3910萬

1億4680萬

1億8940萬

2億230萬

淨利

390萬

550萬

1020萬

2140萬

2410萬

每股盈利

6.0仙

8.7仙

16.4仙

32.6仙

34.9仙

本益比

53.9倍

38.1倍

20.6倍

9.8倍

8.7倍

每股毛派息

5.0仙

6.0仙

8.0仙

18.0仙

20.0仙

*資料來源:僑豐投資研究