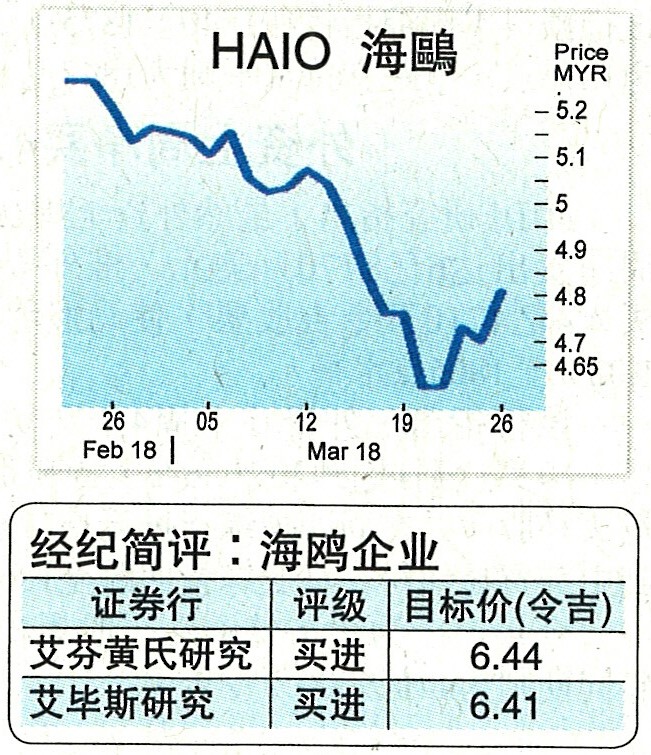

(吉隆坡26日讯)海鸥企业(HAIO,7668,主板贸服组)首9个月核心净利符合市场预期,分析员看好受季节因素影响,末季表现将更强劲,同时,积极拓展生活式品牌将使其前景更可期。

海鸥企业2018财政年首9个月核心净利受多层次行销(MLM)和批发业务所推动,录得5860万令吉,符合市场预期;同时宣布派发每股3仙股息。

2018财政年第三季营业额微跌4%,是连续11个季度上扬后,首个季度出现下滑趋势;第三季多层次行销营业额也按年下跌5%至7550万令吉。

艾毕斯研究指出,尽管海鸥企业第三季营业额按季走软,惟依然录得高盈利赚幅和高税前赚幅,分别增长3.7%和1.7%。

该行相信,主要是因为数码营销平台金额营运效率和赚幅改善所致。

艾芬黄氏研究指出,管理层认为,新生活式产品及时尚服饰将于末季带来正面贡献。

艾芬黄氏表示,海鸥企业有意打造新的产品,并推介新的时尚及服饰产品,该行相信,这将能够维持多层次行销业务的增长和扩展赚幅。

艾毕斯补充,海鸥企业积极拓展其生活式时尚品牌,包括鞋饰、手提袋、服饰及配件,并透过品牌大使法祖拉和拿督周仰杰进行宣传。

该行指出,知名名人也扮演时尚品牌的顾问角色,并瞄准现代伊斯兰妇女的市场,且放眼在未来,拓展相关产品的市场份额。

艾毕斯乐观看待海鸥企业的前景,并相信能够录得更好的营业额及赚幅,主要是相信生活式时尚品牌能够带动多层次行销业务的销售、利用数码营销平台加强营运效率和赚幅、批发业务带来更高的经常性销售和零售业务带来更高贡献。

艾芬黄氏同样看好海鸥企业,主要是因为该公司的管理素质和强劲的盈利表现。

“马币强势,也料将于末季,带来更高的赚幅。”

该行也相信,受季节性强劲推动,第四季将转为增长。

艾毕斯预期,海鸥企业末季净利表现料受惠于农历新年而走强。

艾芬黄氏维持海鸥企业2018至2020财政年财测。该行认为,海鸥企业潜在风险包括多层次行销业务流失经销商、缺乏令人振奋的新产品以推动增长和批发或零售业务表现进一步疲弱。